1. Introduction

Ce chapitre concerne uniquement les sociétés de personnes. Dans ce type d’entreprises, il n’y a pas de distinction qui est faite entre les avoirs privés du propriétaire et les avoirs de l’entreprise. En effet, le propriétaire possède son entreprise comme il peut posséder une maison, une voiture, un compte en banque etc.

Cela signifie que, le propriétaire a autant de droits sur son propre compte bancaire que sur le compte bancaire de l’entreprise ou la caisse. Il peut donc, lorsqu’il le souhaite utiliser les avoirs de l’entreprise pour ses dépenses privées.

2. Le compte privé

Pour comptabiliser les retraits du propriétaire à des fins privés, un nouveau compte sera nécessaire, il s’agit du compte privé. Ce compte est un sous compte du compte capital. Il fonctionne comme ce dernier, c'est-à-dire en (-/+). Le compte privé enregistrera toutes les dépenses à des fins privées du propriétaire au débit. Au crédit il enregistrera toutes les sources de revenu pour le propriétaire.

| Débit |

Privé |

Crédit |

| Dépenses privées du propriétaire |

|

|

Revenus du propriétaire |

| |

|

|

|

Il existe trois grandes sources de revenu pour le propriétaire qui correspondent aux différents rôles que celui-ci tient dans son entreprise.

2.1 Le rôle d'entrepreneur

Le propriétaire de l’entreprise a pris un risque lors de la création de son entreprise : le risque de perdre les fonds qu’il a mis à disposition et celui d’engager sa fortune personnelle en cas de dettes. Ce risque n’est pas gratuit : derrière la décision de créer une entreprise, il y a souvent le rêve de gagner de l’argent. La rémunération du risque d’entreprise est le bénéfice. En effet, le bénéfice que fera l’entreprise est dû à son propriétaire. Ce dernier pourra alors choisir de le retirer et le garder pour lui ou de le réinvestir dans l’entreprise.

2.2 Le rôle de travailleur

Souvent, le propriétaire travaille dans sa propre entreprise. Il est donc logique qu’il perçoive un salaire. Dans la comptabilité on peut indiquer le salaire du propriétaire comme une de ses sources de revenus. Nous verrons par la suite qu’il n’est pas absolument indispensable, mais très souhaité, de comptabiliser le salaire.

2.3 Le rôle de bailleur de fonds

Puisque le patron amène de l’argent à l’entreprise sous forme de capital, il a également droit à un intérêt sur cet argent comme n’importe quel créancier. En effet, le patron aurait pu placer son argent à la banque ce qui lui aurait également apporté un intérêt. Il est donc également souhaitable d’enregistrer l’intérêt dû au propriétaire dans la comptabilité. Tout comme dans le cas du salaire, cela n’est pas absolument obligatoire.

2.4 Le compte privé avec ses principales écritures

Pour résumer ce que nous avons vu ci-dessus, voici le compte privé avec les principales écritures que l’on peut y trouver.

| Débit |

Privé |

Crédit |

- Dépenses privées du proriétaire

|

|

|

|

| |

|

|

|

| |

|

|

|

| |

|

|

|

Si l'on aditionne le salaire, l'intérêt et le bénéfice, on obtient ce que l'on nomme le revenu global du propriétaire. C'est le revenu global qui sera utilisé comme base pour la déclaration d'impôts.

| Revenu global = salaire + intérêt sur le capital + bénéfice |

3. Les principales écritures comptables liées au compte privé

3.1 Le prélèvement du propriétaire

Lorsque le propriétaire prélève de l’argent pour son propre compte, nous avons vu ci-dessus que le compte privé était débité. La contrepartie de cette écriture se trouvera dans un compte actif (généralement caisse, poste ou banque)

Exemple : Le propriétaire retire 400.- pour ses besoins propres de la caisse de l’entreprise.

| No | débit | crédit | libellé | débit | crédit |

|---|

| |

Privé |

Caisse |

Retrait en liquide du propriétaire |

400.- |

400.- |

3.2 Le salaire du propriétaire

Le salaire du propriétaire représente un revenu pour ce dernier mais il s’agit d’une charge pour l’entreprise (comme n’importe quel autre salaire). On débitera donc le compte salaire (augmentation de la charge salariale pour l’entreprise) et on créditera le compte privé (augmentation du revenu du propriétaire).

Exemple : Comptabilisation d’un salaire de 3'000.- pour le propriétaire de l’entreprise.

| No | débit | crédit | libellé | débit | crédit |

|---|

| |

Salaire |

Privé |

Salaire du propriétaire |

3'000.- |

3'000.- |

3.3 L'intérêt sur le capital

Tout comme le salaire, l’intérêt sur le capital représente un revenu pour le propriétaire. Il s’agira donc de créditer le compte privé. Mais cet intérêt payé au propriétaire représente également une charge pour l’entreprise. Le compte intérêt-charge sera donc débité.

Exemple : Comptabilisation d’un intérêt de 4% sur le capital investi par le propriétaire de l’entreprise. (le capital s’élève à 100'000.-)

| No | débit | crédit | libellé | débit | crédit |

|---|

| |

Charges financières |

Privé |

Intérêt sur le capital investi par le propriétaire |

4'000.- |

4'000.- |

4. La clôture des comptes

Comme nous l’avions déjà vu dans le chapitre 10 sur la clôture simple le bénéfice est viré au compte privé.

| Charges |

Compte de résultat |

Produits |

| Salaires |

3'000.- |

Honoraires |

15'000.- |

| Charges financières |

1'000.- |

|

|

| Loyer |

4'000.- |

|

|

| Bénéfice |

7'000.- |

|

|

| |

15'000.- |

|

15'000.- |

| Débit |

Privé |

Crédit |

| Retraits du propriétaire |

5'500.- |

Salaire |

500.- |

| Variation de fortune |

4'000.- |

Intérêt sur capital |

2'000.- |

| |

|

Bénéfice |

7'000.- |

| |

9'500.- |

|

9'500.- |

Le solde du compte privé, c'est-à-dire la part du revenu que le propriétaire a décidé de ne pas retirer est automatiquement réinvestie dans l’entreprise et vient donc augmenter le capital. Ce solde est appelé variation de fortune.

| Débit |

Capital |

Crédit |

| |

|

S.i. |

25'500.- |

| S.f |

29'500.- |

Variation de fortune |

4'000.- |

| |

|

|

|

5. Les étapes de la clôture des comptes

Pour résumer, voici le processus de clôture complet qui intègre le compte privé:

- Déterminer les V/R des comptes de gestions et déterminer les SF des comptes actifs et passifs, sauf du compte capital et du compte privé que l’on laisse de côté pour l’instant!

- Virer les V/R des comptes de gestions au compte de résultat

- Déterminer le résultat du compte de résultat (bénéfice ou perte)

- Virer le résultat au compte privé

- Déterminer la variation de fortune (VF) (solde du compte privé)

- Virer la variation de fortune (VF) au compte capital

- Déterminer le capital final (SF du compte capital)

- Virer les SF des comptes actifs et passifs au bilan

6. Que se passerait-il si l’on ne comptabilisait pas le salaire et l’intérêt sur le capital ?

Comme nous l’avons vu aux points 2.2 et 2.3, la comptabilisation du salaire et de l’intérêt sur le capital n’est pas absolument obligatoire. Mais cela signifie qu’on aurait deux versions différentes de la comptabilité? Pour comprendre étudions les deux exemples suivants qui sont identiques à l’exception de la comptabilisation du salaire et de l'intérêt.

6.1 Exemple de clôture sans prise en compte du salaire et des intérêts

| Débit |

Salaires |

Crédit |

| |

25'000.- |

|

|

| |

|

V/R |

25'000.- |

| |

25'000.- |

|

25'000.- |

|

| Débit |

Loyer |

Crédit |

| |

32'000.- |

|

|

| |

|

V/R |

32'000.- |

| |

32'000.- |

|

32'000.- |

|

| Débit |

Honoraires |

Crédit |

| |

|

|

102'000.- |

| V/R |

102'000.- |

|

|

| |

102'000.- |

|

102'000.- |

|

| Débit |

Electricité |

Crédit |

| |

11'000.- |

|

|

| |

|

V/R |

11'000.- |

| |

11'000.- |

|

11'000.- |

|

| Débit |

Charges financières |

Crédit |

| |

5'000.- |

|

|

| |

|

V/R |

5'000.- |

| |

5'000.- |

|

5'000.- |

|

| Débit |

Produits financiers |

Crédit |

| |

|

|

52'000.- |

| V/R |

52'000.- |

|

|

| |

52'000.- |

|

52'000.- |

|

| Charges |

Compte de résultat |

Produits |

| Salaires |

25'000.- |

Honoraires |

102'000.- |

| Loyer |

32'000.- |

Produits financiers |

52'000.- |

| Electricité |

11'000.- |

|

|

| Charges financières |

5'000.- |

|

|

| Bénéfice |

81'000.- |

|

|

| |

154'000.- |

|

154'000.- |

| Débit |

Privé |

Crédit |

| |

22'000.- |

Bénéfice |

81'000.- |

| VF |

59'000.- |

|

|

| |

81'000.- |

|

81'000.- |

|

| Débit |

Capital |

Crédit |

| |

|

|

100'000.- |

| S.f. |

159'000.- |

VF |

59'000.- |

| |

159'000.- |

|

159'000.- |

|

Exemple de clôture en prenant en compte un salaire de 22'000.- (1) et un intérêt sur le capital de 4% (2)

| Débit |

Salaires |

Crédit |

| |

25'000.- |

|

|

| 1) |

22'000.- |

V/R |

47'000.- |

| |

47'000.- |

|

47'000.- |

|

| Débit |

Loyer |

Crédit |

| |

32'000.- |

|

|

| |

|

V/R |

32'000.- |

| |

32'000.- |

|

32'000.- |

|

| Débit |

Honoraires |

Crédit |

| |

|

|

102'000.- |

| V/R |

102'000.- |

|

|

| |

102'000.- |

|

102'000.- |

|

| Débit |

Electricité |

Crédit |

| |

11'000.- |

|

|

| |

|

V/R |

11'000.- |

| |

11'000.- |

|

11'000.- |

|

| Débit |

Charges financières |

Crédit |

| |

5'000.- |

|

|

| 2) |

4'000.- |

V/R |

9'000.- |

| |

9'000.- |

|

9'000.- |

|

| Débit |

Produits financiers |

Crédit |

| |

|

|

52'000.- |

| V/R |

52'000.- |

|

|

| |

52'000.- |

|

52'000.- |

|

| Charges |

Compte de résultat |

Produits |

| Salaires |

47'000.- |

Honoraires |

102'000.- |

| Loyer |

32'000.- |

Produits financiers |

52'000.- |

| Electricité |

11'000.- |

|

|

| Charges financières |

9'000.- |

|

|

| Bénéfice |

55'000.- |

|

|

| |

154'000.- |

|

154'000.- |

| Débit |

Privé |

Crédit |

| |

22'000.- |

1) |

22'000.- |

| |

|

2) |

4'000.- |

| VF |

59'000.- |

Bénéfice |

55'000.- |

| |

81'000.- |

|

81'000.- |

|

| Débit |

Capital |

Crédit |

| |

|

|

100'000.- |

| S.f. |

159'000.- |

VF |

59'000.- |

| |

159'000.- |

|

159'000.- |

|

6.1 Différence entre les deux méthodes

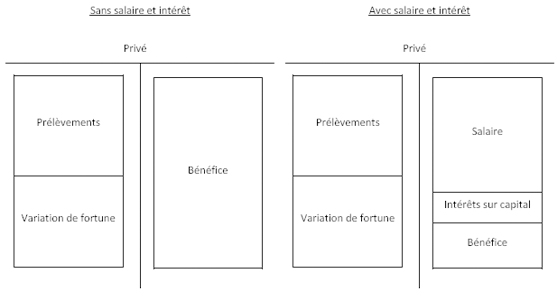

On remarque que les résultats finaux, à savoir la variation de fortune et le solde final du compte capital sont parfaitement identiques. Cependant, le bénéfice varie d’une méthode à l’autre. Dans la méthode avec prise en compte du salaire et de l’intérêt, le bénéfice est beaucoup plus réaliste, puisqu’il prend en compte le travail du propriétaire et son investissement financier.Si l’on regarde le compte privé de plus près, on remarque que le revenu global du propriétaire est identique dans les deux cas. Cependant, lorsque le salaire et l’intérêt sont pris en compte, il est beaucoup plus détaillé. On peut illustrer schématiquement les deux méthodes au niveau du compte privé: